Markanalise vir spoorelemente

Ek,Analise van nie-ysterhoudende metale

Week-na-week: Maand-na-maand:

| Eenhede | Week 2 van Januarie | Week 3 van Januarie | Week-tot-week veranderinge | Desember gemiddelde prys | Gemiddelde prys vanaf 16 Januarie | Maand-tot-maand veranderinge | Huidige prys op 20 Januarie | |

| Sjanghai Metaalmark # Sinkblokke | Yuan/ton | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Sjanghai Metals Network # Elektrolitiese koper | Yuan/ton | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Sjanghai Metals Network AustraliëMn46% mangaanerts | Yuan/ton | 41.85 | 42.15 | ↑0.18 | 41.58 | 42.06 | ↑0.48 | 42.15 |

| Die prys van ingevoerde geraffineerde jodium deur die Besigheidsvereniging | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

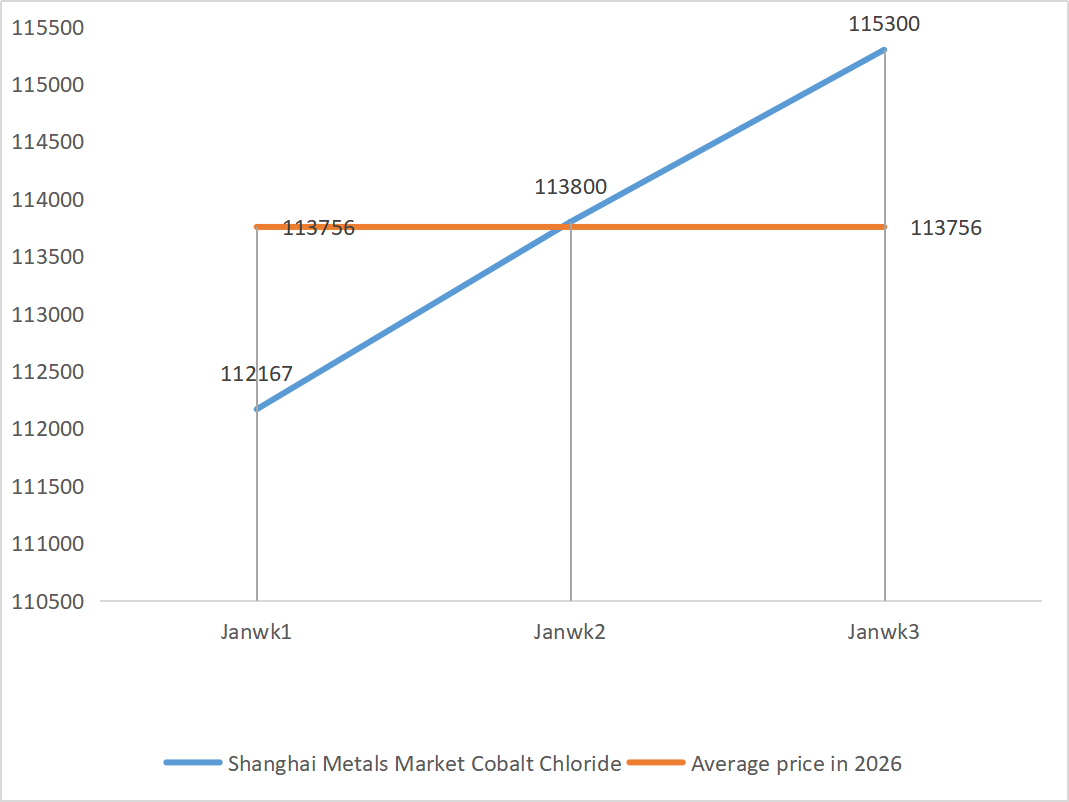

| Sjanghai Metaalmark Kobaltchloried(ko≥24.2%) | Yuan/ton | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Sjanghai Metaalmark Seleniumdioksied | Yuan per kilogram | 112.5 | 125.5 | ↑13 | 112.9 | 124.00 | ↑11.1 | 132.5 |

| Kapasiteitsbenuttingskoers van titaandioksiedvervaardigers | % | 77.85 | 77.09 | ↓0.76 | 74.69 | 77.20 | ↑2.51 |

1) Sinksulfaat

① Grondstowwe: Sinkhipooksied: Die voorraadtekortsituasie het ietwat verlig, maar vervaardigers se kwotasies bly relatief vas, en die kostekant van ondernemings bly onder druk.

Agtergrond oor sinknetwerkpryse: Die Amerikaanse nie-landbou-betaalstaatdata was laer as verwag, geopolitieke risiko's het gestyg, en koper-, aluminium- en edelmetaalpryse het nuwe hoogtepunte bereik, wat sinkpryse tot hul hoogste vlak in onlangse jare gedryf het.

Swak fundamentele faktore: Binnelandse sinksmeltingswinste het herstel namate pryse gestyg het, maar verbruikersbestellings in gebiede soos galvanisering en gietwerk was middelmatig as gevolg van omgewingswaarskuwings en korporatiewe vakansiedae, en sinkstaafvoorrade het aangehou ophoop, met onvoldoende ondersteuning van fundamentele faktore. Oor die algemeen, met die geleidelike vertering van makro-sentiment en die gebrek aan fundamentele ondersteuning, word verwag dat die gemiddelde prys van sink volgende week ongeveer 24 500 yuan per ton sal wees.

② Swaelsuur: Die markprys het hierdie week stabiel gebly.

Hierdie week was produsente se bedryfsyfer 79% en die kapasiteitsbenuttingskoers 69%, wat onveranderd gebly het in vergelyking met die vorige week. Kapasiteitsbenutting het 69% bereik, 'n styging van 4 persentasiepunte vanaf die vorige week. Die vraagkant bly sterk, met groot vervaardigers se bestellings wat tot vroeg in Februarie geskeduleer is. Gerugsteun deur hoë koste van kern grondstowwe en oorvloedige hangende bestellings, bly die huidige markprys van sinksulfaat ferm. Om stywe aflewering voor die Lentefees te vermy, word kliënte aangeraai om vooraf te koop en voorraad op 'n gepaste tyd op te gaar.

2) Mangaansulfaat

In terme van grondstowwe: ① Die aanbod van mangaanerts bly knap, pryse bly stewig, en swaelsuurpryse bly hoog, wat 'n stabiele ondersteuning vir die grondstofkant bied.

②Swaelsuurpryse bly stabiel op 'n hoë vlak.

Hierdie week was die bedryfstempo van mangaansulfaatprodusente 81%, 'n styging van 10% vanaf die vorige week; Kapasiteitsbenutting was 59%, 'n styging van 8% vanaf die vorige week. Groot vervaardigers se bestellings is geskeduleer tot middel Februarie. Koste en vraag vorm die kernondersteuning vir huidige pryse. Op kort termyn, ondersteun deur sterk grondstofkoste, word verwag dat mangaansulfaatpryse stewig op 'n hoë vlak sal bly.

Gebaseer op die ontleding van die bestelvolume van ondernemings en grondstoffaktore, bly die korttermynprestasie van mangaansulfaat stewig. Dit word aanbeveel dat kliënte volgens hul behoeftes koop.

3) Ystersulfaat

Grondstowwe: Duidelike stroomop-beperkings: Hoë voorraad in die titaandioksiedbedryf en buiteseisoenverkope het daartoe gelei dat sommige vervaardigers produksie opgeskort het; Beduidende afleiding van grondstowwe: Stabiele vraag in die litium-ysterfosfaatbedryf hou aan om die voorraad grondstowwe af te lei; Kettingoordrag: Die staking van die hoofproduk lei direk tot 'n gelyktydige vermindering in die produksie van die neweproduk ystersulfaat.

Hierdie week was die fabriek se bedryfstempo 60%, 'n afname van 20% teenoor die vorige week; Kapasiteitsbenutting het op 19 persent gebly, 'n afname van 4 persent teenoor die vorige week, met vervaardigers se kapasiteit wat nie ten volle ontketen is nie en 'n stywe markvoorraad wat steeds bestaan.

Daar word verwag dat die mark op medium- tot korttermyn die patroon van "swak aanbod en sterk vraag" sal voortsit, en die prys van ystersulfaat sal stewig op 'n hoë vlak bly, ondersteun deur die stadige herstel van kapasiteit en die voortgesette krapte van grondstowwe. Koop en maak voorraad op die regte tyd gebaseer op u eie voorraadsituasie.

4) Kopersulfaat/basiese koperchloried

Die huidige mark is in die stadium van die "grondstof-gedomineerde - koste-oorgedra"-siklus. Koperpryse bly hoog. Verswakte makro-ondersteuning: Sterk Amerikaanse werksdata en die Fed wat strenger verwagtinge handhaaf, weeg koperpryse. Beleidsondersteuning kom na vore: State Grid se 4 triljoen-yuan-beleggingsplan vir die 15de Vyfjaarplan bied ondersteuning vir langtermynvraag. Fundamentele faktore verslap: Die algehele aanbod in die mark is los, en 'n terugval in koperpryse sal na verwagting noodsaaklike aankope stimuleer.

Prysbereikvoorspelling: Kopernetwerkpryse sal na verwagting volgende week tussen 102 000 en 103 000 yuan per ton wissel.

Kliënte word aangeraai om voordeel te trek uit hul voorraad om voorraad op te bou wanneer koperpryse terugval na 'n relatief lae vlak, om sodoende voorraad te verseker terwyl koste beheer word.

5) Magnesiumsulfaat/magnesiumoksied

Wat grondstowwe betref: Tans is swaelsuur in die noorde stabiel op 'n hoë vlak.

Magnesiumoksied- en magnesiumsulfaatpryse het gestyg. Die impak van magnesiethulpbronbeheer, kwotabeperkings en omgewingsregstelling het daartoe gelei dat baie ondernemings op grond van verkope produseer. Liggebrande magnesiumoksiedondernemings het Vrydag gesluit weens kapasiteitsvervangingsbeleid en die styging in swaelsuurpryse, en die pryse van magnesiumsulfaat en magnesiumoksied het op kort termyn gestyg. Dit word aanbeveel om gepas voorraad op te gaar.

6) Kalsiumjodaat

Die prys van geraffineerde jodium het effens gestyg, die voorraad kalsiumjodaat was knap, sommige jodiedvervaardigers is gesluit of het produksie beperk, en die voorraad jodied was knap. Daar word verwag dat die toon van 'n langtermyn bestendige en klein toename in jodied onveranderd sal bly. Dit word aanbeveel om gepas voorraad op te gaar.

7) Natriumseleniet

In terme van grondstowwe: Die pryse van nie-ysterhoudende metale bly styg. Die algehele mark vir ru-selenium en seleniumdioksied krimp in volume, maar is stabiel in prys. Voor-vakansie-voorraadopbou is versigtig. Die ondersteuning van hoë-end vraag is sterker as dié in tradisionele velde. Kapitaalspekulasie lei tot 'n tekort aan grondstowwe as gevolg van die stroomop nie-verskeping van ru-selenium en seleniumdioksied. Die voorraad van vervaardigers is laag en die prys word verhoog. Koop op aanvraag.

8) Kobaltchloried

Verlede week was die kobaltmark swak en gekonsolideer, met ternêre batteryproduksie, -installasie en -verkope wat stadig gegroei het, en die vraag wat stadig gegroei het; die regering van Dr. Kongo het uitvoerkwotas ingestel, Kongo Jin Xingui se kobaltuitvoerders moet 10% mynbou-tantième vooraf betaal, Luoyang molibdeen kobalt, herstel van kobaltuitvoere in Kongo (goud), Dr. Kongo se kobaltklaring formeel, kobalt, voorraadtekorte, kobalt, stygende kosteverwagtinge, kobaltmynwerkers behou kobaltuitvoerkwotas in 2025, Dr. Kongo, kobaltsoutpryse, Die prys van litiumkobaltoksied het gestyg, en die positiewe impak op die kobaltmark bly voortduur; Die sterk konsolidasie van internasionale kobaltpryse het die positiewe impak op die plaaslike kobaltmark verswak, maar die negatiewe impak bly voortduur. Oor die algemeen het die opwaartse momentum van die kobaltmark verswak en die afwaartse druk bly voortduur. Hou veranderinge in die mark dop en maak voorraad op die regte manier.

9) Kobaltsoute/kaliumchloried/kaliumkarbonaat/kalsiumformaat/jodied

1. Kobalt: Op kort termyn word verwag dat kobaltpryse makliker sal styg as daal, maar die toename kan beperk word deur die absorpsiekapasiteit aan die vraagkant. Pryse kan aanpassingsdruk ondervind indien oorsese kobalt-tussentydse aankomste toeneem of die vraag stroomaf minder as verwag is; Pryse sal na verwagting aanhou styg indien die aanbod knap bly en die vraag bestendig afneem.

2. Kaliumchloried: Op kort termyn is dit onwaarskynlik dat die "stywe aanbod"-situasie in die kaliumchloriedmark noemenswaardig sal verbeter, en pryse sal waarskynlik in 'n patroon van hoë wisselvalligheid bly. Op die lang termyn bied die bepaling van die groot kontrakprys van potaskunsmis in 2026 onderste ondersteuning vir die markprys, maar die stadige opvolg aan die vraagkant kan die opwaartse momentum van die prys beperk.

3. Die dooiepunt in vraag en aanbod in die mieresuurmark bly onveranderd, daar is beduidende druk om voorraad te verwerk, en die vraag na die mieresuur sal waarskynlik nie op kort termyn 'n wesenlike verbetering toon nie. Op kort termyn sal die prys steeds hoofsaaklik wisselvallig en swak wees, en die vraag na kalsiumformiaat is gemiddeld. Dit word aanbeveel om aandag te skenk aan die mieresuurmark en na behoefte aan te koop.

4. Jodiedpryse het hierdie week stabiel gebly in vergelyking met verlede week.

Plasingstyd: 21 Januarie 2026