Markanalise vir spoorelemente

Ek,Analise van nie-ysterhoudende metale

Week-na-week: Maand-na-maand:

| Eenhede | Week 1 van Januarie | Week 2 van Januarie | Week-tot-week veranderinge | Desember gemiddelde prys | Die gemiddelde prys tot 9 dae in Januarie | Maand-tot-maand veranderinge | Huidige prys op 14 Januarie | |

| Sjanghai Metaalmark # Sinkblokke | Yuan/ton | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Sjanghai Metals Network # Elektrolitiese koper | Yuan/ton | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Sjanghai Metals Australië Mn46% mangaanerts | Yuan/ton | 41.85 | 41.85 | - | 41.58 | 41.97 | ↑0.39 | 41.85 |

| Die prys van ingevoerde geraffineerde jodium deur die Besigheidsvereniging | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

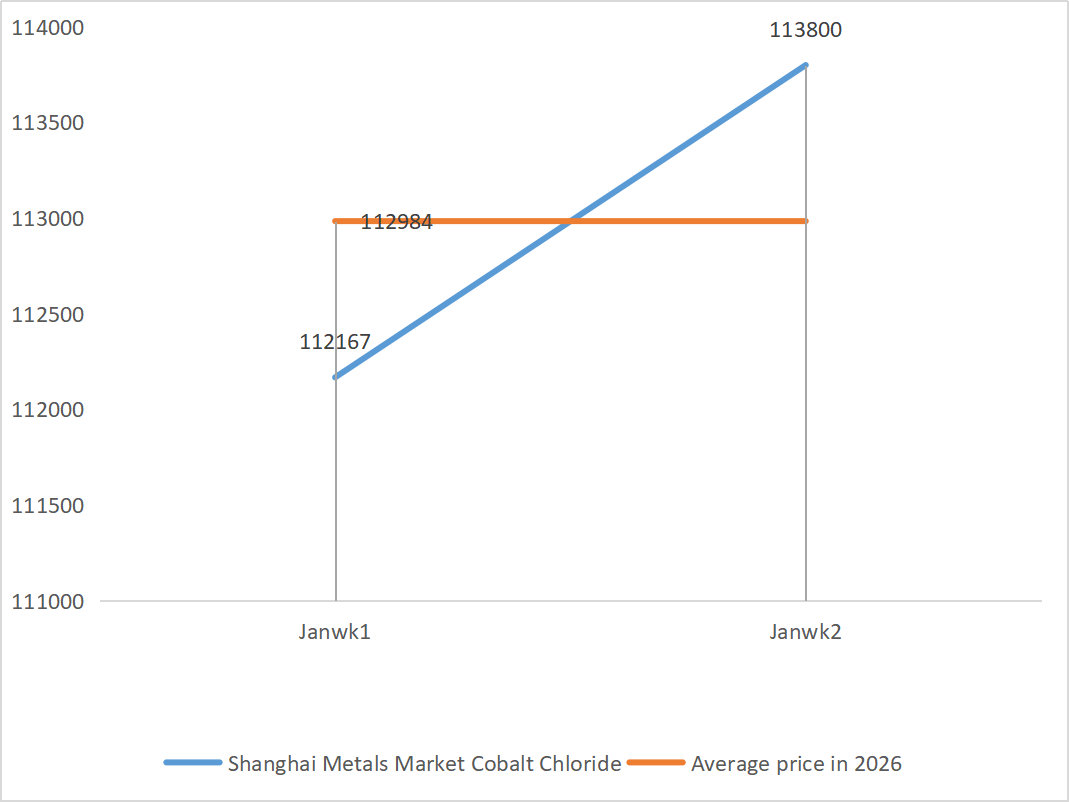

| Sjanghai Metaalmark Kobaltchloried (ko≥24.2%) | Yuan/ton | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Sjanghai Metaalmark Seleniumdioksied | Yuan/kilogram | 117.5 | 112.5 | ↓5 | 112.9 | 112.9 | ↓0.4 | 127.5 |

| Kapasiteitsbenuttingskoers van titaandioksiedvervaardigers | % | 76.67 | 77.85 | ↑1.18 | 74.69 | 77.85 | ↑3.16 |

|

1) Sinksulfaat

① Grondstowwe: Sinkhipooksied: Die voorraadtekortsituasie het ietwat verlig, maar vervaardigers se kwotasies bly relatief vas, en die kostekant van ondernemings bly onder druk.

Agtergrond oor die sinknetwerkprys: Daar is tans 'n gebrek aan gunstige makro-ondersteuning. Die jongste Amerikaanse werkloosheidsyfer vir Desember was 4.4%, laer as die markverwagtinge van 4.5%, wat die waarskynlikheid dat die Fed koerse in Januarie sal verlaag, verder verminder.

Wat fundamentele faktore betref, is smelterwinste herstel namate pryse van neweprodukte soos swaelsuur en klein metale hoog bly, en die sinksmeltproduksie sal na verwagting in Januarie tot 569 400 ton styg. Terselfdertyd het die venster vir die uitvoer van sinkstawe gesluit, terwyl stroomafverbruik swak bly. Beide makro-ekonomie en fundamentele faktore het gesukkel om effektiewe ondersteuning vir sinkpryse te bied. Die gemiddelde prys van sink sal na verwagting volgende week terugval tot ongeveer 23 800 yuan per ton.

② Swaelsuur: Markpryse is hierdie week stabiel.

Hierdie week het die aanbodkant die opwaartse neiging voortgesit: die fabriek se bedryfstempo het 79% bereik, 5 persentasiepunte hoër as die vorige week; Kapasiteitsbenutting het 69% bereik, 4 persentasiepunte hoër as die vorige week. Die vraagkant bly sterk, met groot vervaardigers se bestellings wat tot vroeg in Februarie geskeduleer is. Gerugsteun deur hoë koste van kern grondstowwe en oorvloedige hangende bestellings, bly die huidige markprys van sinksulfaat ferm. Om stywe aflewering voor die Lentefees te vermy, word kliënte aangeraai om vooraf te koop en voorraad op 'n gepaste tyd op te gaar.

2) Mangaansulfaat

① Die voorraad mangaanerts is knap en die prys is vas

②Swaelsuurpryse bly hoog en stabiel.

Hierdie week was die bedryfstempo van mangaansulfaatprodusente 71%, 'n afname van 4% vanaf die vorige week; Kapasiteitsbenutting was 51%, 'n afname van 2% vanaf die vorige week. Groot vervaardigers se bestellings is geskeduleer tot die eerste tien dae van Februarie. Koste en vraag vorm die kernondersteuning vir die huidige prys, en die rigting van swaelsuurpryse is 'n sleutelveranderlike. As die opwaartse neiging voortduur, sal dit mangaansulfaatpryse direk deur koste-oordrag opstoot. Gebaseer op die ontleding van ondernemingsbestellingsvolume en grondstoffaktore, word verwag dat mangaansulfaat op kort termyn stewig sal bly. Kliënte word aangeraai om soos nodig te koop.

3) Ystersulfaat

In terme van grondstowwe: As 'n neweproduk van titaandioksied word die aanbod van ystersulfaat direk deur die hoofbedryf beperk. Tans staar die titaandioksiedbedryf hoë voorraad en buiteseisoenverkope in die gesig, en sommige vervaardigers het gevolglik gesluit, wat lei tot 'n gelyktydige vermindering in die produksie van sy neweproduk ystersulfaat. Intussen bly die stabiele vraag van die litiumysterfosfaatbedryf sommige grondstowwe aflei, wat die knap aanbodsituasie van voergraad-ystersulfaatprodukte verder vererger.

Hierdie week was vervaardigers se bedryfsyfer 80%, 'n styging van 60% teenoor die vorige week; Kapasiteitsbenutting het op 23 persent gebly, 'n styging van 15 persent teenoor die vorige week, maar dit was steeds laag. Die meeste van die groot vervaardigers het gesluit, en die stywe voorraadsituasie in die mark duur voort.

Ondersteun deur die stadige herstel van produksiekapasiteit en die stywe voorraad grondstowwe, word verwag dat ystersulfaatpryse hoog en stewig sal bly op medium- tot korttermyn. Koop en maak voorraad op die regte tyd gebaseer op jou eie voorraadsituasie.

4) Kopersulfaat/basiese koperchloried

Aangedryf deur die voortgesette afname in LME-kopervoorrade en die stygende Japannese koperpremie tot 'n nuwe hoogtepunt, die styging in koperpryse gedryf deur kunsmatige intelligensie en die energie-oorgang, globale mynbou-weddenskappe wat die mark opwarm, toon die voorraaddata van die Sjanghai Termynbeurs dat voorraad aanhou ophoop en toeneem, wat die swak realiteitsprobleem in die plaaslike mark weerspieël. Die bedryf is tans in die buiteseisoen, en die vraag het gedaal voor die tradisionele Lentefees, maar oorheers deur makro-positiewe faktore, het koperpryse beperk hierop gereageer. Oor die algemeen sal die verbetering in makro-verwagtinge, die hervorming van vraag- en aanbodpatrone, en veranderinge in bedryfsvraag die sterk prestasie van nie-ysterhoudende metaalpryse steeds ondersteun.

In terme van grondstowwe: Stroomop vervaardigers verwerk meer etsoplossings in intermediêre produkte soos sponskoper om kapitaalomset te versnel, wat lei tot 'n kleiner proporsie direkte grondstowwe wat in kopersulfaatproduksie vloei. Hierdie strukturele spanning duur voort, wat die aankoopkoëffisiënt van grondstowwe hoog hou en 'n rigiede kosteondersteuning vir kopersulfaatpryse bied.

Koperpryse sal na verwagting steeds op hoë vlakke skommel. Oor die algemeen word verwag dat koperpryse volgende week in die reeks van 101 000 tot 103 000 yuan per ton sal skommel.

Kliënte word aangeraai om op die regte tyd voorraad op te gaar wanneer koperpryse terugval na 'n relatief lae vlak in die lig van hul eie voorraad, en aandag te gee aan die probleem van voorraadopbou wat die opwaartse neiging onderdruk.

5) Magnesiumsulfaat/magnesiumoksied

Wat grondstowwe betref: Tans is swaelsuur in die noorde stabiel op 'n hoë vlak.

Magnesiumoksied- en magnesiumsulfaatpryse het gestyg. Die impak van magnesiethulpbronbeheer, kwotabeperkings en omgewingsregstelling het daartoe gelei dat baie ondernemings op grond van verkope produseer. Liggebrande magnesiumoksiedondernemings het Vrydag gesluit weens kapasiteitsvervangingsbeleid en die styging in swaelsuurpryse, en die pryse van magnesiumsulfaat en magnesiumoksied het op kort termyn gestyg. Dit word aanbeveel om gepas voorraad op te gaar.

6) Kalsiumjodaat

In die vierde kwartaal, met die Fed wat rentekoerse verlaag het en die yuan gestyg het, het die wisselkoers van die Amerikaanse dollar teenoor die yuan steeds gedaal. Vanaf die eerste tien dae van Januarie was die gemiddelde wisselkoers 2% laer in vergelyking met November, en die koste van ingevoerde geraffineerde jodium het gedaal. Hierdie week het die prys van ingevoerde geraffineerde jodium met 12 000-13 000 yuan per ton gedaal in vergelyking met verlede week. Ten spyte van die daling in grondstofkoste, word verwag dat die prys van kalsiumjodaat op kort termyn stabiel sal bly, ondersteun deur die vraag en bestellings in die hoogseisoen.

7) Natriumseleniet

In terme van grondstowwe: Die pryse van nie-ysterhoudende metale bly styg. Die algehele mark vir ru-selenium en seleniumdioksied krimp in volume, maar is stabiel in prys. Voor-vakansie-voorraadopbou is versigtig. Die ondersteuning van hoë-end vraag is sterker as dié in tradisionele velde. Kapitaalspekulasie lei tot 'n tekort aan grondstowwe as gevolg van die stroomop nie-verskeping van ru-selenium en seleniumdioksied. Die voorraad van vervaardigers is laag en die prys word verhoog. Koop op aanvraag.

8) Kobaltchloried

Die pryssentrum van kobaltsulfaat in die stad het aangehou styg, maar die algehele transaksievolume was effens traag. Aan die aanbodkant het smelters 'n tekort aan grondstowwe en kwotasies bly styg. Die handelsatmosfeer in die kobaltchloriedmark is meer aktief as voor die vakansie. Vooraanstaande maatskappye se voortgesette aankope kan verdere opwaartse momentum vir kobaltchloriedpryse bied. Hou markveranderinge dop en maak voorraad op die regte manier.

9) Kobaltsoute/kaliumchloried/kaliumkarbonaat/kalsiumformaat/jodied

- Kobaltsoute: Die kobaltsoutmark het oor die algemeen ferm gebly, ondersteun deur 'n stywe grondstofvoorraad, stygende koste en sterk stroomafvraag. Op kort termyn sal prysskommelings beperk word as gevolg van die jaareinde-likiditeit en vraagritme, maar op medium tot lang termyn, met die groei van nuwe energievraag en die voortsetting van aanbodbeperkings, het kobaltsoutpryse steeds opwaartse potensiaal.

2. Kaliumchloried: Kaliumpryse is ferm, maar die vraag is nie sterk nie en daar is min transaksies. Die invoervolume is groot en die voorraad by die hawe het nie onlangs noemenswaardig toegeneem nie. Die onlangse prysvasheid hou verband met die inspeksie van staatsreserwes. Die goedere kan na Nuwejaarsdag vrygestel word. Koop volgens vraag in die nabye toekoms.

3. Die dooiepunt in vraag en aanbod in die mieresuurmark bly onveranderd, en daar is beduidende druk om voorraad te verwerk. Die vraag na mieresuur sal waarskynlik nie op kort termyn 'n wesenlike verbetering toon nie. Op kort termyn sal pryse steeds hoofsaaklik wisselvallig en swak wees, en die vraag na kalsiumformiaat is gemiddeld. Dit word aanbeveel om aandag te skenk aan die mieresuurmark en na behoefte aan te koop.

4. Jodiedpryse het hierdie week stabiel gebly in vergelyking met verlede week..

Plasingstyd: 14 Januarie 2026