Markanalise vir spoorelemente

Ek,Analise van nie-ysterhoudende metale

Week-na-week: Maand-na-maand:

| Eenhede | Week 4 van Januarie | Week 5 van Januarie | Week-tot-week veranderinge | Desember gemiddelde prys | Januarie gemiddelde prys | Maand-tot-maand verandering | Huidige prys vanaf 26 Februarie | |

| Sjanghai Metaalmark # Sinkblokke | Yuan/ton | 24310 | 25082 | ↑772 | 23070 | 24516 | ↑1446 | 24460 |

| Sjanghai Metals Network # Elektrolitiese koper | Yuan/ton | 100525 | 102812 | ↑2287 | 93236 | 102039 | ↑8803 | 101795 |

| Sjanghai Metals Network AustraliëMn46% mangaanerts | Yuan/ton | 42.15 | 42.15 | ↑0.3 | 41.58 | 42.18 | ↑0.6 | 42.45 |

| Die prys van ingevoerde geraffineerde jodium deur die Besigheidsvereniging | Yuan/ton | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

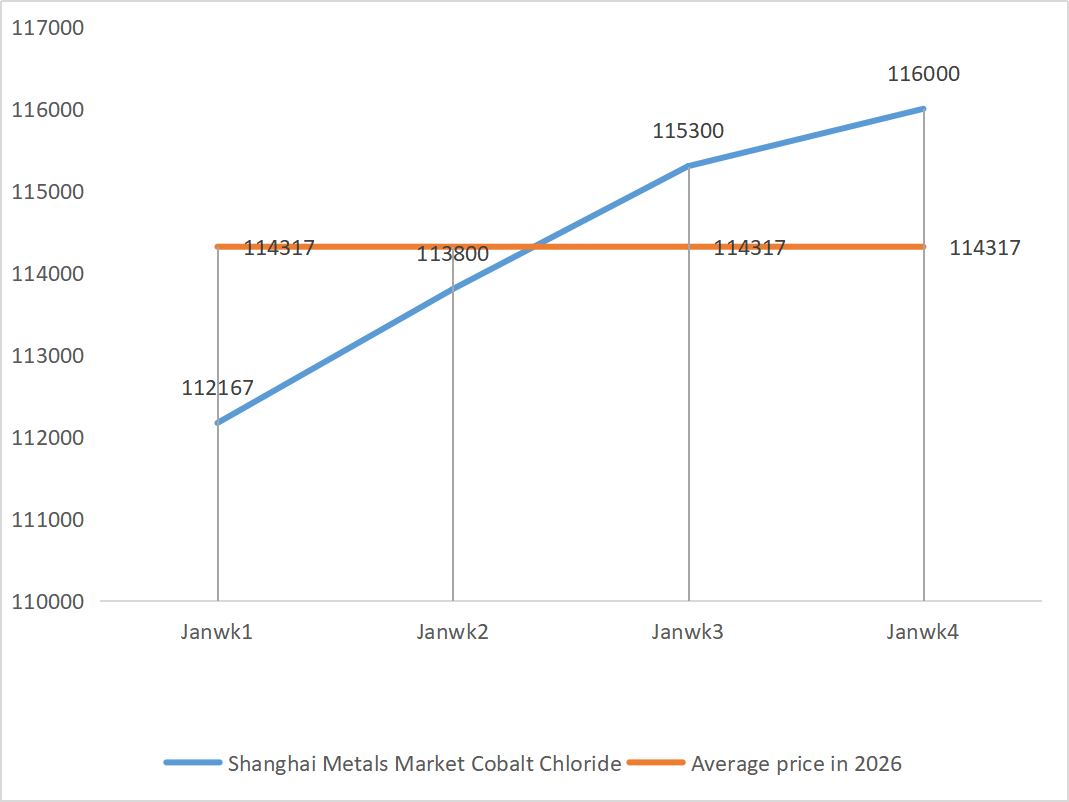

| Sjanghai Metaalmark Kobaltchloried(ko≥24.2%) | Yuan/ton | 116000 | 116000 | - | 109135 | 115275 | ↑6140 | 116000 |

| Sjanghai Metaalmark Seleniumdioksied | Yuan/kilogram | 136.5 | 145.5 | ↑9 | 112.9 | 132.50 | ↑19.6 | 167.5 |

| Kapasiteitsbenuttingskoers van titaandioksiedvervaardigers | % | 72.86 | 73 | ↑0.14 | 74.69 | 75.2 | ↑0.51 |

1) Sinksulfaat

① Grondstowwe: Sinkhipooksied: Voorsieningsprobleme bly beperk en vervaardigers se kwotasies bly vas.

Agtergrond van sinknetwerkpryse: Hoë wisselvalligheid. Sinkpryse het aansienlik gestyg op die eerste handelsdag na die Lentefees (24 Februarie), maar daar was 'n gebrek aan bereidwilligheid om in die spotmark te koop, met trae markverkope en ligte transaksies, tesame met die ophoping van binnelandse voorraad. Aan die kostekant: Die invoervenster vir sinkerts is gesluit en binnelandse noordelike myne sal na verwagting in April-Mei ten volle bedrywighede hervat, en verwerkingsfooie vir sinkerts sal na verwagting tans laag bly. Daarbenewens is daar ontwrigtings in Iran se sinkvoorraad, en die kostekant bied 'n mate van ondersteuning vir sinkpryse. Makro: Marksentiment is gemeng met bulle en bere. Aan die een kant het Nvidia se sterk verdienste die entoesiasme vir KI-handel weer aangewakker, wat basismetale oor die algemeen 'n hupstoot gegee het.

Oor die algemeen is die huidige sinkmark in 'n spel tussen sterk verwagtinge (makro- en kosteondersteuning) en swak realiteit (hoë voorraad, swak verbruik). Sinkpryse sal na verwagting sterk wissel in die kort termyn. Dit sal na verwagting rondom 24 000-24 800 yuan per ton wissel.

② Swaelsuur: Die huidige swaelsuurmark toon, onder die gekombineerde effek van kosteondersteuning, stywe aanbod en rigiede vraag, 'n stabiele maar effens sterk bedryfstendens. Korttermynpryse sal na verwagting aanhou opwaarts fluktueer.

Die stroomop-bedryfstempo van sinksulfaat-ondernemings is normaal, maar die bestelinname is aansienlik onvoldoende. Die spotmark het verskeie vlakke van terugtrekkings ervaar. Voervoerondernemings was nie baie aktief in onlangse aankope nie. Onder die dubbele druk van stroomop-ondernemings se bedryfstempo's en onvoldoende bestaande bestellings, sal sinksulfaat op kort termyn steeds rondom stabiliteit funksioneer.

2) Mangaansulfaat

Grondstowwe: ① Sterk kosteondersteuning: Die pryse van grondstowwe mangaanerts en swaelsuur bly stewig en ondersteun koste steeds.

② Swaelsuurpryse bly hoog en stabiel.

Aanbodkant: Produksie bepaal meestal verkope, bedryfsyfers bly hoog, maar sommige ondernemings wissel effens as gevolg van faktore soos die instandhouding van die Lentefees. Die algehele aanbod is relatief stabiel, maar maatskappye het 'n sterk bereidwilligheid om pryse te handhaaf as gevolg van grondstofkoste. Aan die kostekant: Mangaanertspryse konsolideer en wissel, terwyl swaelsuurpryse hoog bly. Die dubbele druk van grondstofkoste het mangaansulfaatpryse ondersteun om op 'n relatief hoë vlak te bly.

Daar word verwag dat mangaansulfaatpryse op kort termyn stewig sal bly, maar faktore soos skommelinge in grondstofpryse, die herstel van die vraag stroomaf en die vordering van die aflewering van ondernemingsbestellings moet noukeurig dopgehou word. Pryse kan aanhou styg as grondstofkoste verder styg of as die vraag stroomaf aansienlik herstel.

3) Ystersulfaat

Grondstowwe: Die huidige ystersulfaatmark is in 'n stywe balans van "voorsieningsbeperkings". Produksieverlagings in die stroomop titaandioksiedbedryf het gelei tot 'n inkrimping in die aanbod van sy neweproduk ystersulfaat, wat deur die litiumysterfosfaatbedryf afgelei is. Die bedryfstempo is 80% (20% hoër as die vorige maand), maar die kapasiteitsbenuttingskoers bly op 25% (6% hoër as die vorige maand), met beperkte produksieherstel.

Die titaandioksiedbedryf se bedryfstempo bly laag, die aanbod van neweprodukte is beperk, en die vraag na ysterfosfaat styg. Hierdie vraag-en-aanbod-gaping sal waarskynlik nie op kort termyn opgelos word nie. Die koste van ystersulfaatmonohidraatprodusente styg. Tans is die algehele bedryfstempo van ystersulfaat in China nie goed nie, en ondernemings het baie min spotvoorraad, wat gunstige faktore vir die prysstyging van ystersulfaat meebring. Die meeste binnelandse ysterondernemings is tans gesluit. In die lig van die onlangse voorraadvlakke van ondernemings en die stroomop-bedryfstempo's, word verwag dat ystersulfaat op kort termyn sal styg. Kliënte word aangeraai om hul voorraad dienooreenkomstig te verhoog.

4) Kopersulfaat/basiese koperchloried

Gebaseer op onlangse prysdata, toon koperpryse die volgende eienskappe: Prysfluktuasie-eienskappe

Reeks van skommelinge: Onlangs het koperpryse hoofsaaklik gewissel tussen 99 605 en 104 410 yuan per ton.

Die jongste prys: Die huidige 101 795 yuan/ton is op die boonste middelvlak van die onlangse prysklas.

Fluktuasiebereik: Die maksimum fluktuasie is ongeveer 4 805 yuan/ton, wat 'n sekere mate van markwisselvalligheid aandui. Kopersulfaat sal na verwagting op 'n hoë vlak met wisselvalligheid in die kort termyn bly.

Stabiele vraag en aanbod: Aan die aanbodkant is die bedryfstempo van binnelandse kopersulfaatprodusente relatief stabiel, en die markaanbod is relatief voldoende; Aan die vraagkant was daar geen beduidende skommelinge in die vraag van stroomaf nywerhede soos elektroplatering, akwakultuur en chemikalieë nie. Die algehele markaanbod en -vraag is basies gebalanseerd.

Op kort termyn word verwag dat die prys van kopersulfaat sal aanhou wissel binne die huidige reeks. Indien koperpryse verder styg, kan dit kopersulfaatpryse effens opdryf. Op die lang termyn, namate omgewingsbeleid strenger word en bedryfskonsolidasie vorder, word verwag dat die kopersulfaatmark geleidelik sal beweeg na hoë-end en groen ontwikkeling, maar op kort termyn sal prysskommelings steeds grootliks beïnvloed word deur koste en vraag en aanbod. Kliënte word aangeraai om koperpryse dop te hou en te koop soos nodig.

5) Magnesiumsulfaat/magnesiumoksied

Wat grondstowwe betref: Tans is swaelsuur in die noorde stabiel op 'n hoë vlak.

Magnesiumoksied- en magnesiumsulfaatpryse het gestyg. Die impak van magnesiethulpbronbeheer, kwotabeperkings en omgewingsregstelling het daartoe gelei dat baie ondernemings op grond van verkope produseer. Liggebrande magnesiumoksiedondernemings het Vrydag gesluit weens kapasiteitsvervangingsbeleid en die styging in swaelsuurpryse, en die pryse van magnesiumsulfaat en magnesiumoksied het op kort termyn gestyg. Dit word aanbeveel om gepas voorraad op te gaar.

6) Kalsiumjodaat

Die prys van geraffineerde jodium het effens gestyg, die voorraad kalsiumjodaat was knap, sommige jodiedvervaardigers is gesluit of het produksie beperk, en die voorraad jodied was knap. Daar word verwag dat die toon van 'n langtermyn bestendige en klein toename in jodied onveranderd sal bly. Dit word aanbeveel om gepas voorraad op te gaar.

7) Natriumseleniet

In terme van grondstowwe: Die pryse van nie-ysterhoudende metale het voortdurend gestyg. Die algehele mark vir ru-selenium en seleniumdioksied het 'n afname in volume, maar stabiele pryse, gesien. Voor die fees is versigtige voorraadopbou uitgevoer. Die ondersteuning van hoë-end vraag is sterker as dié van tradisionele sektore. As gevolg van kapitaalspekulasie is die stroomop aanbod van ru-selenium en seleniumdioksied nie verminder nie, wat lei tot 'n tekort aan grondstowwe. Die voorraad van vervaardigers is laag, en pryse het gestyg. Koop op aanvraag.

8) Kobaltchloried

Kobaltchloriedpryse sal na verwagting op kort termyn hoog en stabiel bly, met 'n mate van ondersteuning hieronder as gevolg van die stywe aanbod van grondstowwe en kosteondersteuning, maar trae vraag beperk opwaartse potensiaal.

9) Kobaltsout/kaliumchloried/kaliumkarbonaat/kalsiumformaat/jodied

1. Kobalt: Die handelsatmosfeer in die kobaltmark het verswak, en die spotpryse het stabiel gebly. Aan die aanbodkant, ondersteun deur stygende grondstofkoste, het smelters se kwotasies stewig gebly. Teen die einde van die jaar het die aankoopvoornemens van stroomaf-ondernemings oor die algemeen verswak. Gekombineer met die geleidelike herstel van Kongolese uitvoere en die daling in elektrolitiese kobaltpryse en ander nuusfaktore wat die markhandelsentiment onderdruk, het ondernemingsaankope teruggekeer na starre vraag. Met sterk ondersteuning van stroomop grondstofkoste, word verwag dat kobaltsulfaatpryse steeds 'n patroon van "meer geneig om te styg as te daal" op kort termyn sal toon.

2. Kaliumchloried: Daar is 'n sterk bereidwilligheid om pryse te handhaaf, 'n duidelike huiwering om te verkoop, en 'n lae bereidwilligheid om pryse aktief te verlaag. Die voortdurende implementering van nasionale beleide om aanbod te verseker en pryse te stabiliseer, het 'n stabiliserende rol in marksentiment gespeel en die ruimte vir oormatige prysstygings beperk.

Vooruitsigte: Op kort termyn word verwag dat die prys van kaliumchloried op 'n hoë vlak sal bly met 'n nou konsolidasiereeks, en daar kan klein skommelinge in sommige variëteite wees as gevolg van vraagvrystelling of aankoms. Pryse sal waarskynlik hoog bly in Maart namate die vraag na lenteploeg op 'n gekonsentreerde wyse vrygestel word; Pryse kan na April terugtrek as binnelandse kapasiteit herstel of beleidsreserwes vrygestel word.

3. Binnelandse mieresuurmarkpryse sal steeds afwaartse druk ervaar, en groot produsente beplan om mieresuurproduksie te beperk. Die huidige dooiepunt in vraag en aanbod in die mark bly onveranderd, en die druk van voorraadverwerking bestaan steeds. Dit is nodig om aandag te skenk aan die veranderinge in vraag en aanbod in die mark. Kalsiumformaatpryse kan hierdie week effens aangepas word, en dit word aanbeveel om voorraad volgens vraag op te gaar.

4. Jodiedpryse is hierdie week stabiel in vergelyking met verlede week.

Plasingstyd: 27 Februarie 2026